Jest wzór na niższe odsetki dla fiskusa

REKLAMA

NOWE PRAWO

REKLAMA

REKLAMA

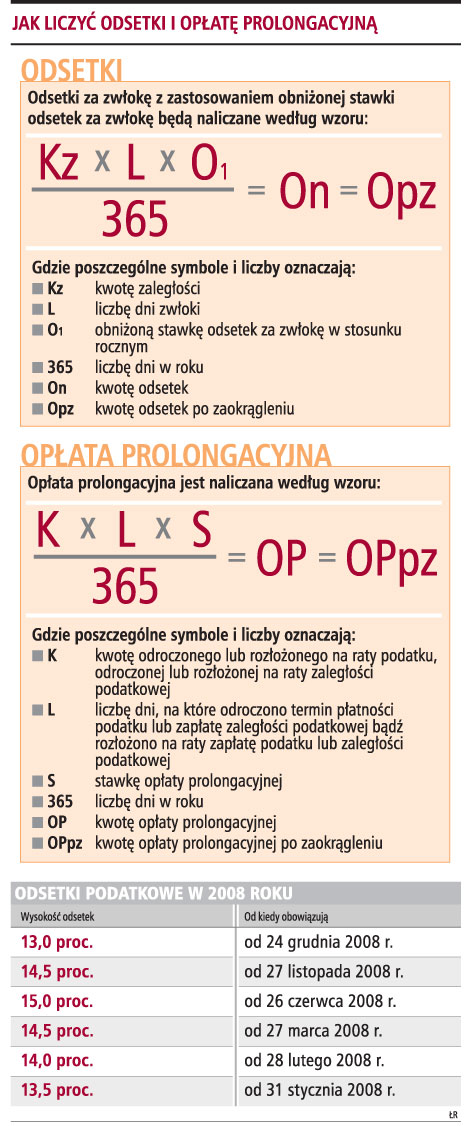

Od 1 stycznia 2009 r. podatnik, który złoży prawnie skuteczną korektę deklaracji wraz z uzasadnieniem przyczyn korekty i zapłaci w całości, w ciągu siedmiu dni od dnia złożenia poprawionego zeznania, zaległość podatkową, może zastosować obniżoną stawkę odsetek za zwłokę w wysokości 75 proc. Takie zmiany wprowadziły znowelizowane przepisy Ordynacji podatkowej, które zaczęły obowiązywać od początku bieżącego roku. Obecnie odsetki za zwłokę wynoszą 13 proc. w skali roku. Obniżona stawka odsetek to 9,75 proc.

W związku z tą zmianą od początku 2009 roku obowiązują zmienione przepisy rozporządzenia w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej. Nowe regulacje zawierają wzór, według którego trzeba obliczać niższe odsetki podatkowe. W rozporządzeniu tym jest również uproszczony wzór dotyczący naliczania opłaty prolongacyjnej.

Rozporządzenie weszło w życie 1 stycznia 2009 r. i zostało opublikowane w Dzienniku Ustaw nr 236 z 31 grudnia 2008 r., poz. 1633.

REKLAMA

EWA MATYSZEWSKA

ewa.matyszewska@infor.pl

REKLAMA

REKLAMA